¿Qué es un gradiente?

En matemáticas financieras gradientes son anualidades o serie de pagos periódicos, en los cuales cada pago es igual al anterior más una cantidad; esta cantidad puede ser constante o proporcional al pago inmediatamente anterior. El monto en que varía cada pago determina la clase de gradiente:

Si la cantidad es constante el gradiente es aritmetico (por ejemplo cada pago aumenta o disminuye en UM 250 mensuales sin importar su monto).

Si la cantidad en que varía el pago es proporcional al pago inmediatamente anterior el gradiente es geométrico (por ejemplo cada pago aumenta o disminuye en 3.8% mensual)

La aplicación de gradientes en los negocios supone el empleo de dos conceptos dependiendo del tipo de negocios:

Negocios con amortización (crédito), tipo en el que partimos de un valor actual, con cuotas crecientes pagaderas al vencimiento y con saldo cero al pago de la última cuota.

Negocios de capitalización (ahorro), tipo en el que partimos de un valor actual cero con cuotas crecientes acumulables hasta alcanzar al final del plazo un valor futuro deseado.

Gradientes diferidos

Gradientes diferidos. Son aquellos valorados con posterioridad a su origen. El tiempo que transcurre entre el origen del gradiente y el momento de valoración es el período de diferimiento o de gracia.

Gradientes anticipados

Gradientes anticipados o prepagables. Aquellos valorados anticipadamente a su final. El tiempo que transcurre entre el final del gradie

Gradiente uniforme

La progresión aritmética, quiere decir, cada término es el anterior aumentado (o disminuido) en un mismo monto.

El gradiente uniforme es una sucesión de flujos de efectivo que aumenta o disminuye en forma constante. El flujo de efectivo, bien sea ingreso o desembolso, cambia por la misma cantidad aritmética cada período de interés. El gradiente (G) es la cantidad del aumento o de la disminución. El gradiente (G) puede ser positivo o negativo. Las ecuaciones generalmente utilizadas para gradientes uniformes, pospagables son:

Permiten calcular el valor actual de un gradiente aritmético creciente o decreciente, conociendo la tasa de interés periódica, el gradiente y el plazo. Sí lo tienen aplicación en el siguiente flujo de caja:

Para el cálculo de los gradientes prepagables, basta con multiplicar por (1 + i) el valor actual o futuro (según el caso) del gradiente pospagable.

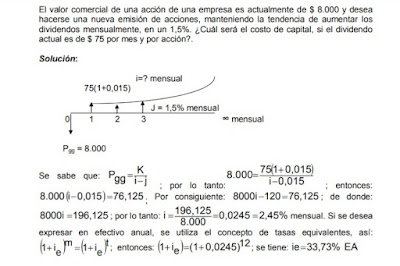

Anualidades perpetuas o costo capitalizado

Son anualidades que tienen infinito número de pagos, en la realidad, las anualidades infinitas no existen, todo tiene un final; sin embargo, cuando el número de pagos es muy grande asumimos que es infinito.

Este tipo de anualidades son típicas cuando colocamos un capital y solo retiramos intereses.

Para el cálculo de la anualidad en progresión geométrica perpetua operamos, a través del límite cuando el número de términos de la renta (n) tiende a infinito. Siendo esto lo que caracteriza a una perpetuidad, de forma que el valor de los últimos flujos al descontarlos es insignificante, a saber:

Ingresando la variable C dentro del paréntesis, nos queda:

El término cuando n es muy grande hace tender su valor a cero por lo tanto el valor de la anualidad de muchos términos, llamada perpetuidad, la calculamos con la fórmula de la serie infinita:

Fórmula o ecuación de la serie infinita, sirve para calcular el valor actual de una perpetuidad, conociendo la tasa de interés periódica y la cuota.

Las perpetuidades permiten calcular rápidamente el valor de instrumentos de renta fija (VAP) por muchos periodos, (C) es el rendimiento periódico e (I) la tasa de interés para cada periodo. Ejemplos de perpetuidades, son las inversiones inmobiliarias en que existe un pago de alquiler por arrendamiento, las pensiones o rentas vitalicias, los proyectos de obras públicas, carreteras, presas, valuación de acciones, etc.

Para el mantenimiento a perpetuidad, el capital debe permanecer intacto después de efectuar el pago anual.

Gradiente geométrico

Esta serie corresponde al flujo de caja que cambia en porcentajes constantes en períodos consecutivos de pago. En la progresión geométrica cada término es el anterior multiplicado por un mismo número denominado razón de la progresión, representado por E.

Valor actual de un gradiente en escalera

Devuelve el valor actual de un gradiente en escalera, conociendo la tasa de interés periódica, el gradiente, el plazo total y el valor de la serie de pagos iguales.

Un gradiente en escalera es aquel en el cual se presenta una serie de pagos iguales (por ejemplo cuatro cuotas mensuales) y al terminar ocurre un incremento y vuelve a presentarse la serie mencionada.

Valor futuro de gradientes

A partir del VA actual obtenido con las fórmulas respectivas, calculamos el valor futuro de una serie con gradiente, ya sea aritmético o geométrico, creciente o decreciente, conociendo la tasa de interés periódica, el gradiente y el plazo.

El valor futuro de gradientes, tiene que ver con negocios de capitalización, para los cálculos partimos de cero hasta alcanzar un valor ahorrado después de un plazo determinado.

Valor futuro de un gradiente en escalera

Es una serie de pagos iguales que al terminar tienen una variación y vuelve a presentarse la de pagos iguales.

El cálculo del VF de un gradiente en escalera, creciente o decreciente, es posible cuando conocemos la tasa de interés periódica, el gradiente, el plazo total y el valor de la serie de pagos iguales. Estos gradientes también son de capitalización.

Pago de un gradiente

Es el primer pago de una serie con gradiente aritmético o geométrico, creciente o decreciente, que se obtiene conociendo la tasa de interés periódica, el plazo, el valor presente o el valor futuro. Presente en problemas de amortización y capitalización.

En los problemas de amortización, es posible utilizar el valor presente y valor futuro, ambos se pueden presentar simultáneamente, como es el caso del leasing en el cual debemos amortizar un valor inicial (VA) y al final del plazo pagar un valor de compra (VF) para liquidar la operación.

Al confeccionar las tablas de amortización, en los problemas de capitalización, como partimos de un valor ahorrado igual a cero, para conseguir un valor futuro no utilizamos el valor inicial.

Pago en escalada conociendo el VF

Utilizado solo para casos de amortización. Reiteramos que un gradiente en escalera presenta una serie de pagos iguales (por ejemplo 18 cuotas mensuales) y al terminar ocurre un incremento y vuelve a presentarse la serie mencionada.

Pago en escalada conociendo el VF, es calcular el valor de la primera cuota de un gradiente en escalera, creciente o decreciente, conociendo el valor actual amortizable, la tasa de interés periódica, el gradiente, el plazo total y el valor de la serie de pagos iguales.

Tasa periódica de un gradiente

Conociendo el gradiente, el plazo, el valor de la primera cuota y el valor presente y/o futuro podemos obtener la tasa de interés por período de un gradiente. Aplicable para gradientes aritméticos o geométricos, crecientes o decrecientes y casos de amortización o de capitalización.

EJEMPLOS DE GRADIENTES

1.

3.

5.

Video explicativo de tres horas con la solución paso a paso de 32 ejercicios en los cuales se empiezan a resolver de menor a mayor complejidad

https://www.eumed.net/libros-gratis/2014/1406/gradientes.pdf

Ejercicios propuestos para repasar

1) Hallar el valor de contado de un artículo adquirido con el siguiente plan: cuota inicial de $ 130.000 y 20 cuotas mensuales; $ 15.500 es el valor de la primera, $ 15.700 la segunda, $ 15.900 la tercera y así sucesivamente, sabiendo que la tasa de interés sobre saldo es del 30% NM. R/.$ 398.702.

2) Usted va a depositar dentro de 6 meses $50.000, dentro de 9 meses $100.000, dentro de 1 año $150.000, y así sucesivamente hasta que hace el último depósito dentro de 4 años. ¿Cuánto tendrá en ese entonces acumulado, si los depósitos ganan un interés del 8% trimestral? R/. $ 8.952.676,90.

3) Para una serie de pagos de $ 5.000 cada mes durante el primer año, de $ 6.000 cada mes durante el segundo año, de $ 7.000 cada mes durante el tercer año y así sucesivamente y por espacio de 10 años. Calcular el valor presente teniendo en cuenta que la tasa de interés aplicada es del 3% mensual. R/. $ 228.298.

4) 10 estudiantes recién ingresados piensan asociarse y crear un fondo de ahorros mensuales de tal forma que al culminar sus 5 años de estudio posean un capital de $10'000.000 con el propósito de fundar su propia empresa. Sus ingresos les permiten incrementar el ahorro mensual en un 2% y la entidad financiera les ofrece un interés mensual del 2.5%. ¿Cuánto deberá ser el ahorro mensual inicial de cada uno de los estudiantes? R/. $ 4.469,24.

5) Una serie de pagos mensuales se inicia hoy con un pago de $ 5.000 y aumentará en una cantidad fija de dinero hasta llegar a $ 11.000 dentro de doce meses; a partir de allí disminuirá en otra suma fija de dinero hasta llegar a $ 7.400 diez meses más tarde. Para una tasa de interés del 32% anual, hallar el valor presente de esta serie. R/. $ 149.792.

6) Usted es un inversionista que tiene una tasa de oportunidad del 33% anual y en este momento necesita $ 15.000.000, los cuales puede obtener de una institución bancaria en las siguientes condiciones: tiempo del crédito 3 años, amortización en cuotas trimestrales iguales y tasa de interés del 36% NTA, pagando los intereses al principio de cada trimestre. ¿A cuánto le equivale a usted hoy lo que se le pagará al banco a lo largo de los tres años?. R/.16.623.900.

7) Un obrero está ganando un salario mensual de $ 96.000 y decide ahorrar en una corporación que paga un interés del 29% NT, cantidades así: el primes la mitad del salario, el segundo mes la cuarta parte del salario, el tercer mes la octava parte del salario y así sucesivamente por espacio de dos años. Hallar la cantidad que tendrá acumulada al final de este tiempo. R/. $ 160.440.

8) Financiar $ 6 millones de hoy, a tres años con cuotas mensuales que aumenten en el 3% cada mes hasta el final del segundo año y de allí en adelante permanezcan constantes. La tasa de interés será del 2,5% mensual durante los dos primeros años y del 36% anual de allí en adelante. R/. $ 167.123 la primera cuota.

9) Una serie a término indefinido de pagos por trimestre vencido de $ 10.000, $ 10.500, $ 11.000 y así sucesivamente, desea sustituirse por otra equivalente y también a término indefinido, de pagos mensuales que aumenten en el 1% cada mes. Hallar el valor de esta nueva serie de pagos, si para ambas series se utiliza una tasa del 8% trimestral. R./ Primer pago $ 3.250.

10) Un proyecto consiste en invertir $3'000.000 para recibir 1 año después $2'125.000, 2 años más tarde $1'750.000 y 3 años después $1'375.000. Si en el 214 momento de invertir los $3'000.000 el índice de precios al consumidor es 600, un año después 750, dos años después 937,5 y tres años más tarde 1.171,875, cuál será la rentabilidad del proyecto en pesos corrientes y en pesos constantes? R/. Pesos corientes: i= 37,5% ; Pesos constantes: i = 10%.

11) Determinar el valor de contado de un activo, si financiado se adquiere así: una cuota inicial de $ 450.000, dieciocho cuotas mensuales iguales de $ 40.000 cada una, y luego cuotas trimestrales de $ 150.000 la primera, $ 160.000 la segunda, $ 170.000 la tercera y así sucesivamente hasta finales del cuarto año; finalmente, seis meses después de la última de estas cuotas trimestrales, un pago equivalente al 15% del valor de contado. La tasa de interés es del 36% anual. R./$ 1.888.380

12) Financiar una deuda de $ 8.000.000 de hoy, , en 36 cuotas mensuales sabiendo que la primera debe pagarse dentro de 6 meses y de allí en adelante las cuotas aumentarán en el 3% cada mes hasta la vigésima cuota, y a partir de ese momento las cuotas permanecerán constantes. La tasa de interés sobre saldo será del 3% mensual durante los 6 primeros meses y del 4% mensual de allí en adelante. R/. $ Primera cuota: $ 341.494.

13) Debe reunirse la suma de $ 10.000.000 para dentro de 4 años y con tal fin se harán depósitos mensuales tales que cada uno sea igual a la mitad del anterior durante el primer año. Si estos mismos depósitos se repiten en cada uno de los tres años siguientes, determinar el valor del primer depósito de cada año, suponiendo una tasa de interés del 30% anual. R/. $ 649.283.

14) Sustituir una obligación que consta de tres pagarés así: $ 2.000.000 para dentro de tres meses; $ 2.850.000 para dentro de 8 meses y $ 3.200.000 para dentro de un año y medio, todos con un interés del 32% NMV, por su equivalente en cuotas mensuales que disminuyan en el 5% cada mes, debiendo pagarse la primera dentro de 6 meses y la última dentro de 28 meses, sabiendo que para este caso se cobrará un interés del 3,3% mensual. R/. $ 702.728 la primera cuota.

15) Un empleado decide ahorrar la quinta parte de su salario mensual, en una cuenta de ahorros que paga un interés del 33% NT. El empleado tiene en la actualidad un salario de $ 335.000 mensuales y le será aumentado en el 22% cada año. Hallar la cantidad que tendrá ahorrada al cabo de doce años. R/. $ 207.650.000.

16) Determinar el valor de contado de un electrodoméstico si financiado se adquiere con el siguiente plan: una cuota inicial equivalente al 40% del valor de contado y el resto en 24 cuotas mensuales de $ 8.000, $ 7.900, $ 7.800 y así sucesivamente, sabiendo además que la primera cuota se debe pagar dentro de dos meses; y por último, después de estas cuotas, doce pagos mensuales de $ 2.000 cada uno. La tasa de interés sobre saldo es del 30% NT. R/. $ 222.800.

17) Un artículo se compraría a crédito mediante cuotas mensuales iguales variables durante cinco años; $ 2.500 es el valor de la primera cuota y de allí en adelante aumentarían en el 2% cada mes, hasta finales del tercer año y a partir de esa fecha aumentarían en el 3% cada mes. Se desea pagar mediante dos pagos iguales, el primero hoy y el otro dentro de 3 años. Determinar el valor de cada uno de estos pagos si la tasa de interés es del 3% mensual. R/. $ 85.830.

18) Un empleado abre una cuenta de ahorros hoy con $ 25.000 y dentro de un año empieza a hacer depósitos trimestrales de $ 40, $ 80, $ 160, $ 320, y así sucesivamente. Si la cuenta de ahorros paga el 28% NT, hallar la cantidad 215 acumulada que el empleado tendrá en su cuenta dentro de seis años, sabiendo además que durante los dos últimos años el empleado retiró $ 40.000 cada trimestre. R/. $ 89.916.000.

19) Un profesional recién egresado de la universidad se vincula a una empresa donde empieza devengando un salario de $ 1.150.000 mensuales el primer año, la empresa le garantiza un aumento cada año del 24% y este empleado decide ahorrar cada mes la décima parte de su salario mensual en una institución bancaria que promete pagarle el 2,5% mensual durante los cinco primeros años y el 3,2% mensual de allí en adelante ¿Cuánto tendrá ahorrado este profesional al cabo de diez años?. R/. $ 228.332.100.

20) Una empresa produce 200 unidades de un artículo al mes. El precio por unidad es de $ 12.500 el primer año, de $ 13.000 en el segundo año, de $ 13.500 en el tercer años y así sucesivamente. El costo por unidad del artículo es de $ 8.000, y la empresa invierte mensualmente la cuarta parte de las utilidades en una institución que paga el 30% anual durante los cuatro primeros años y el 31,5% AMV de allí en adelante. ¿Cuánto tendrá ahorrado la empresa al cabo de nueve años?. R/. $ 152.350.000.

21) Financiar una deuda de $ 5.000.000 de hoy a cuatro años con cuotas que aumenten en el 3% cada mes durante los dos primeros años y luego disminuyan en el 2% cada mes, suponiendo una tasa de interés para el préstamo del 33% NMV. R/. $ 130.079 la primera cuota.

22) Una fábrica tiene costos fijos de $ 600.000 mensuales y costos variables de $ 150 por unidad. Durante los primeros 6 meses no hay producción porque este tiempo se dedicará a pruebas y ajustes. En el mes 7 se iniciará la producción con 300 unidades y cada mes la producción aumentará en 200 unidades hasta llegar al tope de 2.500 al mes. Si se espera vender la fábrica al final de 3 años, calcular el costo total de la producción en estos 3 años en pesos de hoy, suponga una tasa del 3% efectivo mensual. R/. $ 17.791.600.

23) Una fábrica debe importar 80 toneladas mensuales de materia prima pagándola al principio de cada mes en dólares de Estados Unidos a razón de 200 US$ la tonelada. Según la experiencia se observa que el peso se devalúa a razón del 2,5% mensual con relación al dólar. Si el cambio actual es de 1 US$ = $ 400 hallar el valor total de las importaciones de la fábrica en el transcurso de un año; a) en pesos de principio de año y b) en pesos de final del año. Suponga que la fábrica trabaja con una tasa del 3% efectivo anual. R/. $ 74.782.334 y $ 106.621.727.

24) Una máquina produce una utilidad de un millón de pesos durante el primer año, sin embargo, la utilidad de la máquina disminuye $ 35.000 cada año debido al desgaste. Calcular en pesos de hoy el total de las ganancias suponiendo que la máquina va a trabajar por 10 años. La tasa de interés es del 30% EA. R/. $ 2.815.488.

25) Se ofrece la administración de un restaurante durante un año y se garantiza que comprarán exactamente 6.000 almuerzos mensuales durante ese año, los cuales serán pagaderos en un solo contado a razón de $ 500 cada uno, pero su valor total será cancelado al final del año sin intereses, la persona calcula que el costo de los insumos de cada almuerzo será de $ 200 los cuales deberán ser adquiridos y pagados al principio de cada mes y su valor aumentará cada mes un 5%. El costo mensual de mano de obra se considera estable en $ 250.000 y además, se requerirá una inversión inicial de $ 1.000.000 para la adecuación del 216 restaurante. Suponiendo un interés mensual del 3%. Calcular cuál será el valor de su ganancia: a) en pesos de hoy y b) en pesos futuros. R/. $ 5.719.285 y $ 8.154.333.

26) Una entidad financiera presta a un cliente $ 3.000.000, con un interés del 34% NMV. El deudor tiene un plazo de 15 años para amortizar la deuda, mediante pagos mensuales. Suponiendo que la primera cuota es de $ 10.000 y vence al final del primer mes, ¿Cuál debe ser el porcentaje de reajuste mensual de la cuota, para cancelar la deuda?. R/. J= 3,47% mensual.

27) Una máquina se compró a plazos financiándose el 70% de su valor de contado, saldo que se canceló con 20 pagos de $ 100.000 el primero, 8 meses después de entregada la cuota inicial, y las demás cuotas aumentadas en $ 50 respecto de la cuota anterior. Sí para los primeros 12 meses se cobró el 1,75% mensual y de allí en adelante el 2% mensual, Encontrar el valor de contado de la máquina. R/. $ 2.100.581.

28) Si de mi sueldo de $ 400.000 espero ahorrar dentro de 9 meses el 60% y mes a mes disminuirá el ahorro en $ 5.000 hasta el mes 24, ¿Cuánto acumularé 6 meses después de realizado el último depósito, si a la cuenta le reconocen un interés del 1,5% mensual, de hoy hasta el mes 15 y de allí en adelante el 1,75% mensual?. R/. $ 4.128.842,65.

29) Una camioneta tiene un valor de contado de $ 15.000.000. Financian el 70% de su valor para ser cancelado con 36 cuotas mensuales de tal manera que el valor de la primera cuota sea cierta cantidad que mes a mes crece en $ 20.000. Si el interés de financiación es el 24,48% ASA: a) Diga cuánto habrá abonado a capital una vez cancelada la cuota 23, y cuánto está debiendo en ese momento, b) Si una vez cancelada la cuota 23 solicita refinanciar el saldo existente para pagarlo en 10 cuotas de principio de mes, de tal manera que cada cuota sea $ 5.000 menos que la cuota anterior, encontrar el valor de la última cuota en esta refinanciación, si el interés es del 2,4% mensual. R/. Primera cuota: A= $ 121.786,70, Total abonado mes 23: $ 9.528.481,62; Deuda mes 23: $ 7.791.992,88, Ultima cuota: $ 841.473.

30) ¿Cuánto se debe consignar hoy en una corporación que nos paga un interés del 3% mensual, para atender una serie de gastos a perpetuidad si empezando dentro de dos meses y con un valor de $ 3.000 se incrementa mes a mes en la misma cantidad?. R/ $ 3.333.333,33.

31) ¿Qué interés nominal MA le reconocen a un depósito de $ 800.000 realizado hoy, si se pueden hacer retiros de $ 500 dentro de 2 meses, dentro de 3 meses $ 1.000 y así sucesivamente de manera perpetua. R/. 29,268% Nominal MA.

32) Un préstamo de $ 5.000.000 se debe cancelar en 3 años así: doce cuotas mensuales en el primer año, la cuota trece es la cuota 12 disminuida en $ 500 y así sucesivamente irán disminuyendo en la misma cantidad hasta el mes 24. La cuota 25 es la cuota aumentada en $ 300 y así seguirá aumentando en $ 300 hasta el mes 36. Encontrar el valor de la última cuota si el interés es del 1,8% mensual. R/. $ 189.741,5.

33) Un producto de contado vale $ 800.000. A plazos financian el 70% del valor de contado el cual se debe pagar así: 10 cuotas mensuales, la primera de $ 30.000, la segunda de $ 32.000 y así sucesivamente. Si la primera cuota se paga 4 meses después de entregada la cuota inicial y además se pagan dos cuotas extras iguales en los meses 9 y 18, hallar el valor de estas cuotas extras si el interés de financiación es del 2,3% mensual. R/. $ 162.913. 217

34) Un préstamo se debe cancelar con 12 cuotas mensuales así: la primera es de cierto valor, que mes a mes se incrementa en cierta cantidad constante; si se sabe que el valor de la cuota 6 es de $ 33.500 y el valor de la cuota 12 es de $ 53.500, encontrar el valor de la primera y segunda cuota al igual que el valor del préstamo si el interés de financiación es del 2% mensual. R/. $ Primera cuota: $ 16.833,33; segunda cuota: $ 20.166,66; valor préstamo: $ 363.588,54.

35) Un préstamo que solicito lo conceden bajo estas condiciones: dentro de un mes recibo cierta cantidad que mes a mes decrecerá en una cantidad constante de tal manera que en el mes 16 lo recibido es cero. En el mes 17 empiezo a pagar la deuda con $ 70.000 y mes a mes incremento la cuota en $ 500 hasta el mes 35. Del mes 36 al mes 45 pago cuotas mensuales iguales a las del mes 35 y termino. Si el interés de financiación es del 1,5% mensual, encontrar el valor que recibí en el mes 1 y hallar el valor del préstamo. R/. $ 189.331,18 y $ 1.3914.128.

36) Un artículo de contado vale $ 700.000, a plazos exigen de cuota inicial $ 100.000 y el resto para ser cancelados con 9 cuotas mensuales de tal manera que cada cuota decrezca en $ 300 respecto de la anterior. Si el interés de financiación es del 2% mensual, encontrar el valor de la última cuota. R/. $ 74.669,6.

37) Un producto se debe cancelar en 20 cuotas mensuales iguales vencidas de $ 30.000 y un interés de financiación del 1,8% mensual. Si quiero cambiar esta forma de pago por 20 pagos que tengan forma de gradiente aritmético típico, hallar el valor del primer pago, si este se realiza un mes después de recibida la mercancía. R/. primer pago: $ 3.027,83.

38) Dentro de un año se debe cancelar $ 5.000.000 como cuota inicial de un apartamento; para tal fin se efectúan depósitos mensuales empezando hoy con un ahorro de $ 200.000. ¿Cuál debe ser el incremento constante en las cuotas posteriores si por los depósitos reconocen un interés del 1,4% mensual.? R/. $ 26.415,6.

39) Una mercancía por valor de $ 1.000.000 y un interés de financiación del 2,5% mensual se debe cancelar con 36 cuotas mensuales de tal manera que cada cuota sea $ 2.000 menos que la cuota anterior. Si una vez cancelada la cuota 26, solicito refinanciar el saldo para ser pagado durante el mismo tiempo pero con cuotas iguales, encontrar el valor de estas nuevas cuotas. R/. Cuotas nuevas: $ 11.598 y Primera cuota original: $ 72.191,04.

40) Al comprar una máquina se quedaron debiendo $ 3.000.000 los cuales se deben cancelar al 2,7% mensual y 24 cuotas mensuales de tal manera que cada cuota sea $ 2.500 más que la cuota anterior. Si una vez cancelada la cuota 9 abono $ 400.000 y solicito refinanciar el saldo para cancelarlo durante el mismo tiempo pero con cuotas que decrezcan en $ 500 respecto de la cuota anterior, encontrar el valor de la cuota 9 que se cancela en la primera forma de pago, al igual que el valor de la primera cuota que se pagará después de solicitada la refinanciación. R/. $ Cuota 9: $ 165.886,78, Primera cuota refinanciación: $ 187.898,8.

41) Un préstamo se debe cancelar con cuotas mensuales iguales dentro de cada semestre, pero semestre a semestre crecerán en $ 2.000. Si el interés de financiación es del 24% anual, y el plazo es de 3 años, encontrar el valor del préstamo, si la primera cuota cancelada tiene un valor de $ 40.000. R/. $ 1.166.640,8. 218

42) Un préstamo se debe cancelar a 5 años y un interés de financiación del 36% nominal MA. Si las cuotas son quincenales e iguales dentro de cada semestre pero, semestre a semestre decrecen en $ 1.500, encontrar el valor de la primera cuota si el préstamo era de $ 3.000.000. R/. $ 59.466.

43) Un préstamo de $ 8.000.000 al 48% nominal SA se debe cancelar en 4 años con cuotas mensuales iguales dentro de cada año, pero, año tras año crecen en $ 4.000, encontrar el valor de la última cuota. R/. $ 429.842,5.

44) Se necesita reponer una máquina dentro de 5 meses y se estima que su precio en dicho momento será $ 17.213.648,4. Con tal fin se desea crear un fondo en una corporación que pagará un interés del 3% mensual. Hallar el valor del depósito que se debe efectuar dentro de un mes si los depósitos se incrementan en un 4% mensual, con respecto al depósito anterior. R/. $ 3.000.000.

45) Si se deposita hoy $ 14.848.644,2 en una corporación que reconoce el 3% mensual durante cuantos meses podré hacer retiros de fin de mes de tal manera que cada retiro sea el 4% mayor que el retiro anterior, si se sabe que el valor del primero retiro es de $ 3.000.000. R/. n = 5 meses.

46) Encontrar el valor de un préstamo a 3 años, con un interés de financiación del 3% mensual, si fue cancelado de la siguiente manera: la primera cuota de $ 60.000 se pagó un mes después de concedido el préstamo. Las demás cuotas durante el primer año aumentaron en el 8% mensual; la cuota 13 fue la cuota 12 disminuida en el 9%, y las demás siguieron disminuyendo en el mismo porcentaje hasta la cuota 24. La cuota 25 tiene el valor de la cuota 24 aumentada en el 3%. Las demás cuotas del tercer año también aumentaron en el 3%. R/. $ 1.761.542,6.

47) Hallar el valor de un préstamo financiado al 2,8% mensual que se debe pagar con 24 cuotas, siendo de $ 300.000 la primera y las demás los 4/5 de la correspondiente cuota anterior. Halle también el valor de las cuotas canceladas en los meses 3 y 24. R/. $ 1.312.586,81 ; cuota 3: $ 192.000; cuota 24: $ 1.770,89.

48) Una deuda se debe cancelar con 18 cuotas mensuales tales que cada cuota decrece en el 2,4% respecto de la cuota anterior. Si el interés de financiación es del 3,1% mensual y el valor de la primera cuota es de $ 400.000. a) Encuentre el valor del préstamo, b) Hallar el acumulado de lo que se ha pagado una vez cancelada la cuota 10, y c) Si al pagar la cuota 10 se solicita refinanciar el saldo existente en dicho momento para cancelarlo con 15 cuotas mensuales iguales un interés del 3,3% mensual determine el valor de las nuevas cuotas. R/. Préstamo: $ 4.561.674, Acumulado: $ 4.165.035, Saldo a refinanciar: $ 2.025.252,76 ; nuevas cuotas: $ 173.350,95.

49) Al comprar una casa se quedan debiendo $ 15.000.000 los cuales se deben cancelar en 10 años con cuotas mensuales iguales dentro de cada año pero que año tras año se incrementan en el 3%. Si el interés de financiación es del 25% anual: a) encontrar el valor del primer pago, b) hallar el saldo una vez se cancele la cuota 78. R/. $ 367.923,46 y $ 11.835.260,5.

50) Un préstamo para adquirir vivienda se debe cancelar en 7 años con cuotas mensuales iguales dentro de cada semestre pero semestre a semestre decrecen en el 2%. Si el interés de financiación es del 48% EA y el valor de la primera cuota es de $ 580.000, encontrar: a) Valor del préstamo, b) ¿cuánto se estará debiendo una vez cancelada la cuota 50?. R/. $ 15.213.469,57 y $ 9.544.420,23. 219

51) Dentro de presupuesto de ingresos y egresos mensuales que el señor Arteaga tiene para el próximo año, espera ahorrar al final de cada trimestre $700.000 e incrementar periódicamente dicha suma en $300.000 ¿Cuánto tendrá ahorrado al final del año el señor Arteaga, si el banco le ofrece un interés del 4.5% trimestral? R/. $ 1.600.000.

52) Usted necesita pedir un préstamo para la compra de un vehículo que vale 15 millones de pesos. Usted prevée que comprometiendo las primas que le pagan en la empresa, usted podría realizar pagos semestrales crecientes al 5% durante 5 años. Sus relaciones con la Corporación Financiera Finauto S.A. son tan buenas, que le conceden un semestre de gracia de capital e interés, y un interés del 14% semestral. Encuentre cuál deberá ser la primera y la última cuota del préstamo? R/. Cuota 1: $2.745.196 y Cuota 10: $ 4.258.700.

53) Financiar $ 4.000.000 de hoy a tres años en cuotas mensuales que aumentan cada mes en la misma cantidad de dinero, sabiendo que la primera cuota, que será de $ 80.000, se pagará dentro de cuatro meses y que la tasa de interés sobre el saldo será del 3.3%mensual. Calcular cuál es el valor del gradiente? R/. G: $10.777.6

54) Una empresa vende cada mes 500 unidades de su producto a un precio de $1.000 por unidad durante el primer año, a $1.200 por unidad durante el segundo año, a $1.400 por unidad durante el tercer año y así sucesivamente. La empresa ahorra la décima parte de su ingreso mensual en una corporación financiera que paga el 2.5% mensual. Hallar el valor total que la empresa tendrá ahorrado al cabo de siete años. R/. $19.186.475

55) Hallar el valor de contado de un artículo que, financiado, puede adquirirse así: una cuota inicial equivalente al 30% del valor de contado y el resto a 15 meses con cuotas que aumenten cada mes en el 2%, sabiendo que la primera será de $ 23.000 y la tasa de interés será del 34% nominal mensual. R/. $ 453.137.

56) Se va a financiar una deuda de $ 50.000.000 por medio de 36 cuotas mensuales anticipadas que crecen en $ 50.000 cada mes, y una cuota extraordinaria por valor de $ 3.000.000 en el mes 24. Si la tasa de interés es del 2,5% mensual, calcule el valor de la primera cuota. R/. $ 1.258.628,20.

57) Un terreno que tiene un valor de $ 100.000.000 se financia a una tasa de interés del 34% MV, por medio del siguiente plan: cuota inicial igual al 20%, un pago por $ 5.000.000 en el mes 3, y una serie de 12 pagos que comienza en el mes 6, con un crecimiento mensual del 1,5%. Calcular el valor de la primera cuota de la serie de pagos. R/. $ 7.972.150,79.

58) Una obligación de $ 34.000.000, con una tasa de interés del 34% MV, se va a cancelar con 24 pagos mensuales que aumentan cada mes en un 4%. Después de cancelada la tercera cuota se resuelve pagar el saldo con 12 pagos trimestrales que aumentan cada trimestre en $ 12.000. Calcular el valor del primer pago del nuevo plan de pagos. R/. $ 4.477.722.56.

59) ¿Qué tasa de interés mensual debe reconocer un banco, donde se deposita inicialmente $ 2.000.000 y luego hace al final del primer mes un depósito de $ 150.000 que aumenta cada mes en $ 10.000, para que pueda comprar después de 3 años, un activo que hoy cuesta $ 18.000.000 y aumenta de valor en 1,56% mensual?. R/. 4,17% mensual.

60) El 60% de un crédito se está pagando con 36 cuotas mensuales que crecen cada mes un 1,2%, comenzando con una cuota de $ 1.500.000. Una vez cancelada la cuota 12 se abonan $ 10.000.000 y el saldo se financia con 6 220 cuotas trimestrales de $ 5.000.000. Si la tasa de financiación es del 9,27% trimestral, ¿Cuál es el valor del crédito?. R/. $ 65.263.794,54.

No hay comentarios:

Publicar un comentario